失業して保険料を納めることが経済的に困難な場合は国民年金が免除できるのを知っていますか?

- 手続きをして免除

- 未納で放置

2つには雲泥の差があります。

このページでは「退職(失業)による特例免除」について紹介します。

失業中の国民年金特例免除

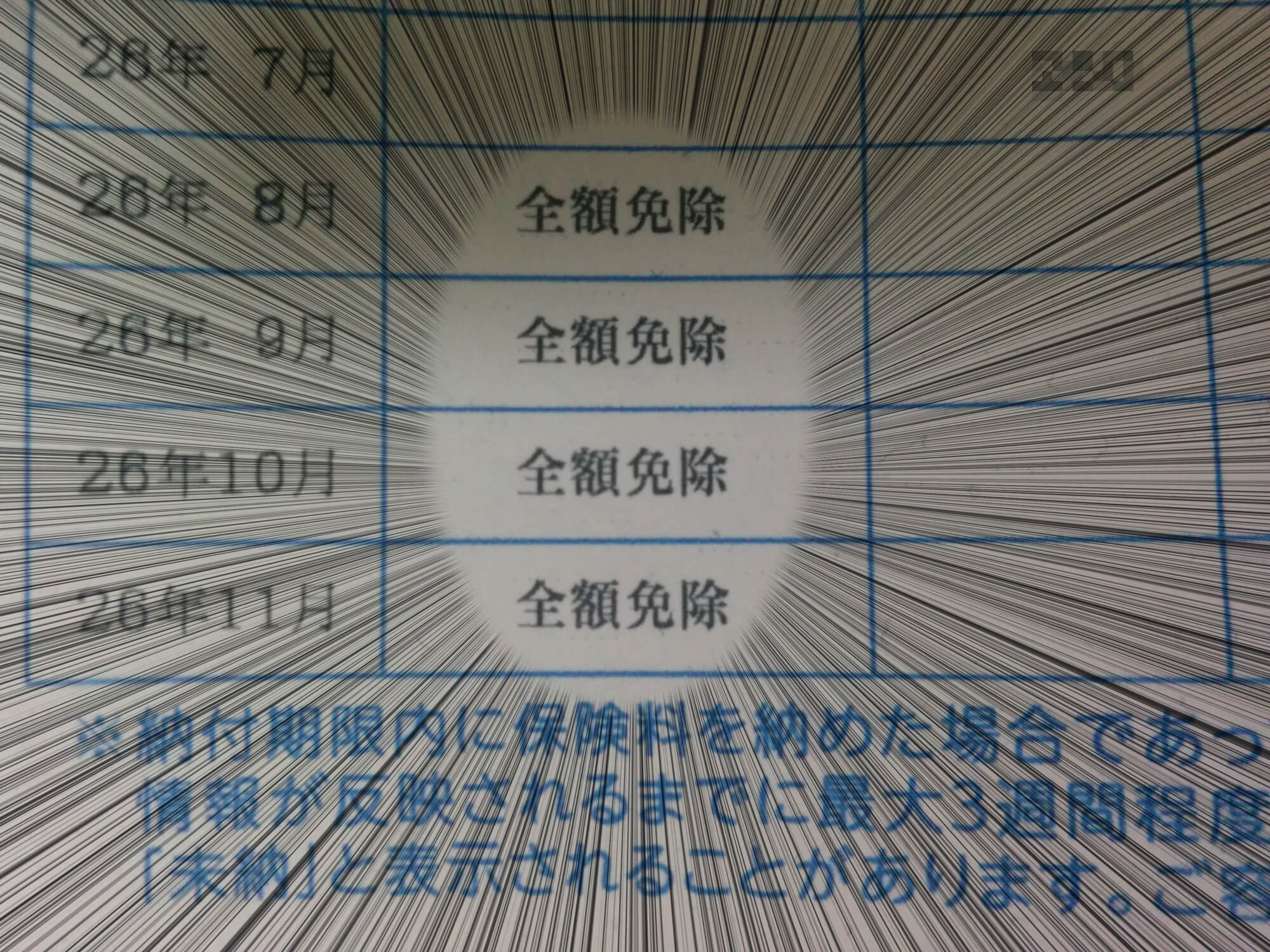

失業者向けに特例として保険料の免除が認められます。免除を受けられる額は世帯での所得によって異なり、以下の4種類があります。

免除額

- 全額

- 4分の3

- 半額

- 4分の1

家族構成によって様々なケースが出てきますので、ここからはわかりやすくするためにシンプルな一人世帯の例で全額免除について説明します。

「全額免除」と「未納」の圧倒的な違い

全額免除の場合

払う必要がない

言葉通り、年金を納める必要がなくなります。とりあえず1年間の免除です。

年金加入期間としてカウント

全額免除中は年金を払っている期間としてカウントされます。

国民年金のルール上、年金加入期間が通算で300ヶ月以上に達しなければ老後に年金を1円ももらえません。ここでカウントされるのは大きなメリットですよね。

払った場合の2分の1を支給される

全額免除されている期間の分は、将来の年金支給時に通常通り支払った場合の2分の1として計算されます。

この2分の1は国が負担してくれている分なんですね。さすがに全額納めたとは計算されません。

もし、全額もらいたいのであれば10年以内に追納することで対応できます。

病気やケガで障害が残ったら障害年金がもらえる

年金をきちんと納めていないとケガや病気で障害が残ってしまっても「障害年金」を受給できません。

全額免除になれば年金加入期間としてカウントされるため心配は無用になります。

未納の場合

全額免除の場合にあるメリットがありません。

このように圧倒的な違いがあるのが国民年金の全額免除です。未納で放置することのリスクがわかったでしょうか?

失業生活が苦しいなかで無理して払うぐらいであれば免除してもらいましょう。

追納は後からも可能です。

全額免除の条件とは

計算方法

- (世帯主の数+扶養家族の数) × 35万円 + 22万円 > 所得

特例免除では本人の所得を除外して考えます。

扶養家族がいない場合

世帯主が1人で扶養家族は0人です。

1×35万円+22万円=57万円

→ 年間世帯所得が57万円以内であれば、全額免除されます。

ただし、退職特例免除によって本人の所得はないものとして扱われるため、独身で世帯主の退職者であればほぼ自動的に全額免除が認められます。

扶養家族がいる場合(本人が男性の設定)

このケースだと全額免除ではなく、半額免除や4分の1免除などのほうが多いはずですが、一応計算してみましょう。

妻のみ

世帯主が1人で扶養家族は1人です。

(1+1)×35万円+22万円=92万円

→ 年間世帯所得が92万円以内であれば、全額免除されます。

妻と子ども1人

世帯主が1人で扶養家族は2人です。

(1+2)×35万円+22万円=127万円

→ 年間世帯所得が127万円以内であれば、全額免除されます。

全額免除の申請方法

自治体(市町村)の国民年金窓口で申請します。

失業保険の申請と同じタイミングで手続きに行くと手間がかからなくてスムーズですね。

必要なもの

- 失業の証明ができるもの(離職票または雇用保険受給資格者証)

- 年金手帳

なお、7月〜翌年6月が一区切りとなっています。

例えば、1月に免除になった場合、7月になっても引き続き失業状態が続いていたら、改めて継続手続きが必要です。

7月は審査が集中するため、結果が出るまでにはしばらく(約2ヶ月ほど)かかることがあります。